Pitchbook ha rilasciato i dati relativi agli investimenti in venture capital per le varie aree economiche, buono l’andamento in Europa, mentre nel resto del mondo si registrano andamenti altalenanti.

Il valore delle operazioni di venture capital in Europa è cresciuto nel primo trimestre del 2025, nonostante un inizio d’anno cauto. L’attività nei mercati europei del venture rispecchia il sentimento di cautela che caratterizza la macroeconomia globale, con una crescita della volatilità e dell’incertezza nel primo trimestre del 2025.

In termini di valore delle transazioni, la crescita dei venture ha mostrato la maggiore resilienza negli investimenti di tipo VC, quindi quelli più later stage, mentre il valore delle transazioni pre-seed/seed ha registrato il maggior calo.

L’IA e il machine learning hanno conquistato il primo posto nel valore delle transazioni del primo trimestre, superando per la prima volta il software come servizio (SaaS). Rispetto all’attività del 2024, il fintech ha mostrato la maggiore resistenza.

Tra le regioni europee, la Francia e il Benelux sono quelle che hanno registrato la percentuale più bassa in termini di valore delle transazioni.

Il valore delle operazioni di venture debt è inferiore al record del 2024. Nel primo trimestre, le società di venture-growth hanno aumentato il loro vantaggio nella quota di operazioni di venture debt, con quasi il 50% delle operazioni.

Le exit sono partite in modo soft. Il valore delle exit nel primo trimestre del 2025 è inferiore a quello dell’anno scorso. L’attività del primo trimestre potrebbe non essere un barometro affidabile per il resto dell’anno, dove ci aspettiamo che lo slancio dell’attività di exit sia guidato da (e concentrato in) alcune grandi transazioni. Tuttavia, l’escalation delle tariffe e la volatilità peseranno sull’attività, con diversi operatori che hanno dichiarato che le condizioni di volatilità stanno influenzando le loro decisioni relative alle exit.

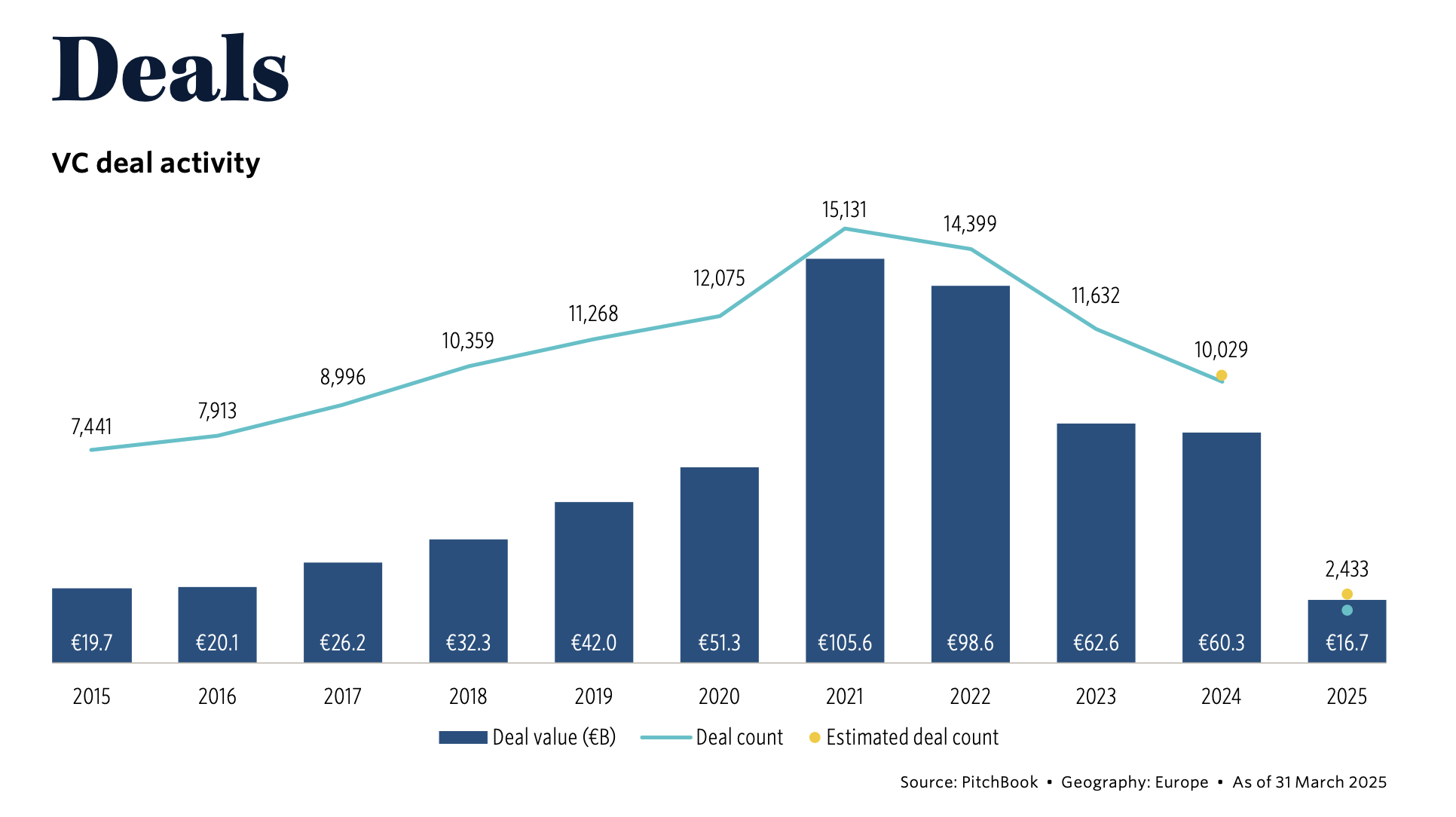

“Il valore delle transazioni nel primo trimestre 2025 si è attestato a 16,7 miliardi di euro, un tasso di crescita pari a un aumento del 10,8% su base annua del valore delle transazioni per l’intero anno”, dice Navina Rajan, EMEA senior private capital analyst di Pitchbook

Resto del mondo

L’attività di acquisizione di capitali di rischio nell’area Asia Pacifico è rimasta contenuta nel primo trimestre 2025, proseguendo una tendenza pluriennale di cautela a causa dell’incertezza macroeconomica. Il numero di operazioni è diminuito, ma il capitale totale capitale totale investito è aumentato notevolmente, trainato da round più consistenti nel settore B2B. Binance ha raccolto due miliardi di dollari, che è stata la più grande operazione in Asia. L’attività di exit sostenuta da VC ha continuato a rimanere indietro in Asia, scendendo a sole 95 exit nel primo trimestre 2025, il minimo dal secondo trimestre 2019. La scarsità di exit ha avuto un impatto anche sulla raccolta di fondi, che è rimasta in sordina in attesa di segnali più chiari di liquidità.

Le tecnologie ICT restano il settore principale per numero di operazioni, sostenuta dallo sviluppo dell’intelligenza artificiale e delle infrastrutture digitali. Questa tendenza è stata sostenuta anche da iniziative strategiche condotte dai governi, soprattutto perché le tensioni geopolitiche continuano a stimolare la spinta verso la sovranità tecnologica nei Paesi dell’Asia maggiormente sviluppati.

“La Corea del Sud, per esempio, ha lanciato a febbraio un fondo di 34 trilioni di KRW (circa 21 miliardi di euro) per sostenere industrie all’avanguardia come i semiconduttori, le batterie e le biotecnologie. A marzo, anche la Cina ha annunciato un fondo VC a guida statale per sostenere la produzione avanzata e le tecnologie strategiche”, aggiunge Melanie Tng, Asia Pacific private capital analyst.

Il mercato statunitense è quasi sdoppiato con una manciata di aziende in grado di raccogliere quantità enormi di denaro, e il resto del mercato che continua a lottare contro la carenza di capitale. Il 71% del valore totale delle transazioni negli Stati Uniti è stato destinato a investimenti nell’IA. Questo valore è

è fortemente influenzato dal round da 40 miliardi di dollari di OpenAI. Anche se, escludendo questo deal, l’IA ha comunque catturato 48,5% del totale investito nel trimestre su un terzo delle operazioni completate. L’attività di exit ha mostrato segni di ripresa con l’IPO di CoreWeave, l’annuncio di un’acquisizione di 32 miliardi di Wiz (non ancora completata) e diverse altre IPO.

“Tuttavia, al di fuori di queste poche transazioni, il mercato della liquidità è rimasto contenuto. Solo 12 società hanno completato la quotazione in Borsa e le preoccupazioni per la liquidità non mancano”, spiega Kyle Stanford, director of US Venture Research

Gli investimenti di venture capital in America Latina hanno raggiunto 1,4 miliardi di dollari nel primo trimestre, il trimestre più forte per valore delle operazioni dal terzo trimestre del 2022. Diverse operazioni di grandi dimensioni hanno pesato sul totale, tra cui un investimento di 376 milioni di dollari nell’applicazione bancaria digitale Ualá. Il numero di operazioni è diminuito di circa il 20% rispetto al trimestre precedente, e si è attestato al livello più basso dal 2020

© RIPRODUZIONE RISERVATA